Utku Ekmekçi

Gündem Gibi Gündem

Bu hafta ekonomi perspektifinden bakıldığında oldukça yoğun bir haftaydı. Haftanın beş iş gününün dördünde ekonomik olarak önemli veri akışı, gündemi vardı. Haftayı pazartesi günü açıklanan ikinci çeyrek büyüme rakamlarıyla açtık, salı günü enflasyon verisini aldık, perşembe günü Orta Vadeli Program (OVP) açıklandı ve cuma günü de Fitch’ten gelen not değerlendirmesiyle tamamladık.

Büyüme

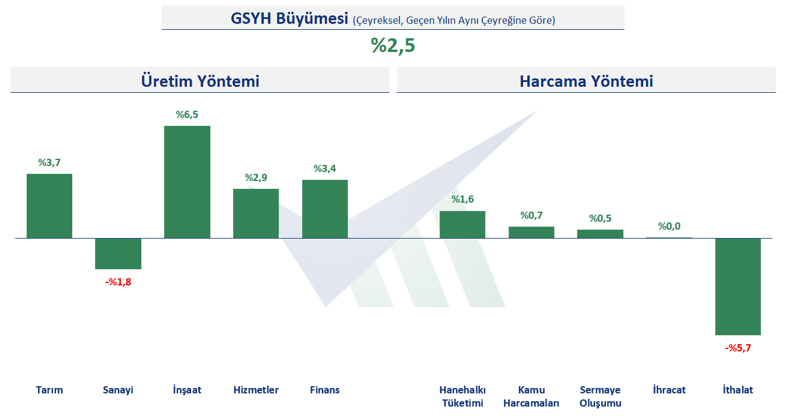

Türkiye ekonomisi 2024 yılının ikinci çeyreğinde geçtiğimiz yılın aynı dönemine göre yüzde 2,5 büyüdü.

Üretim yönetime göre büyümenin detaylarına baktığımızda tarım sektörünün yüzde 3,7, inşaat sektörünün yüzde 6,5, hizmetler sektörünün yüzde 2,9 ve finansal hizmetler sektörünün de yüzde 3,4 büyüdüğü görülüyor. Sanayi sektörü ise geçtiğimiz yılın aynı dönemine göre yüzde 1,8 oranında küçülmüş.

Ekonomi yönetiminin enflasyonu düşürmek ve kalıcı bir fiyat istikrarı sağlamaya yönelik düzenlemeler ve sıkılaştırmalar yaptığı hepimizin malumu. Uygulanan sıkılaştırma politikasının büyüme üzerinde olumsuz etkisi olacağı da bilinen ve beklenen bir durum. İlk çeyrek büyüme verisi yüzde 5,3 olarak açıklandığında ve kısmen güçlü bir büyümeye işaret ettiğinde hemen hemen tüm uzmanların yorumu aslında sanıldığı kadar bir sıkılaştırmanın uygulanmamış olduğu yönündeydi. Zaten ilk çeyrekte piyasada da bir sıkılaşma hissedilmiyordu. İkinci çeyrekle birlikte sıkılaşma hissedilmeye başlandı ve açıklanan veri de buna paralel, beklendiği gibi geldi.

İkinci çeyrekte iç talebin büyümeye katkısı 1,2 puana geriledi. İç talebin büyümeye katkısı geçtiğimiz yılın aynı çeyreğinde yüzde 11, bu yılın ilk çeyreğinde ise yüzde 4 seviyesindeydi. İç talepteki bu gerileme uygulanan politikalarla birlikte değerlendirildiğinde olumlu bir gösterge.

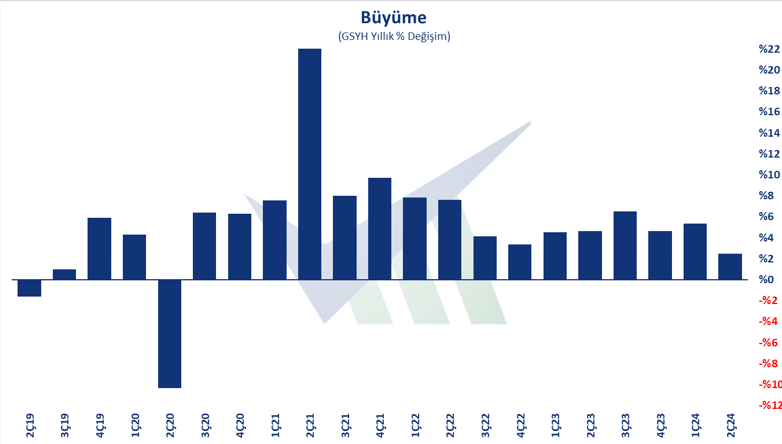

İçinde bulunduğumuz üçüncü çeyrekte sıkılaşma daha da fazla hissedilir durumda. Öncü göstergeler de bunu teyit ediyor. Dolayısıyla üçüncü çeyrek büyüme verisinin çok daha düşük geleceği tahmin ediliyor. Son çeyrekte mevsimsel bir sonuç gelecek olsa da 2024 yılını yüzde 3ün biraz üzerinde bir büyümeyle tamamlayacak gibi görünüyoruz. Zaten, aşağıda da bahsedeceğim üzere, OVP’de de 2024 yılı büyüme beklentisi yüzde 3,5 olarak güncellendi.

Net dış talebin büyümeye katkısı ise 1,3 puan oldu. İlk çeyrekte de yüzde 1,6 düzeyindeydi. Geçen yılın tüm çeyreklerinde bu katkının negatif olduğunu, hatta geçtiğimiz yılın aynı döneminde yüzde 6,3 negatif katkı yaptığını hatırlayalım.

Enflasyon

Bir yıldır beklediğimiz ‘baz etkisi’ kendini gösterdi. Geçtiğimiz yılın yüksek enflasyonlu Temmuz ve Ağustos aylarının ardından bu yıl Temmuz ve Ağustos aylarında baz etkisiyle yıllık enflasyon yüzde 52 seviyesine geriledi. Benim beklentim Ağustos sonunda enflasyonun yüzde 50’nin altına gerilemiş olacağı yönündeydi ancak bu iki ayda bence baz etkisine de güvenerek yapılan zamlar neticesinde bu gerçekleşmedi.

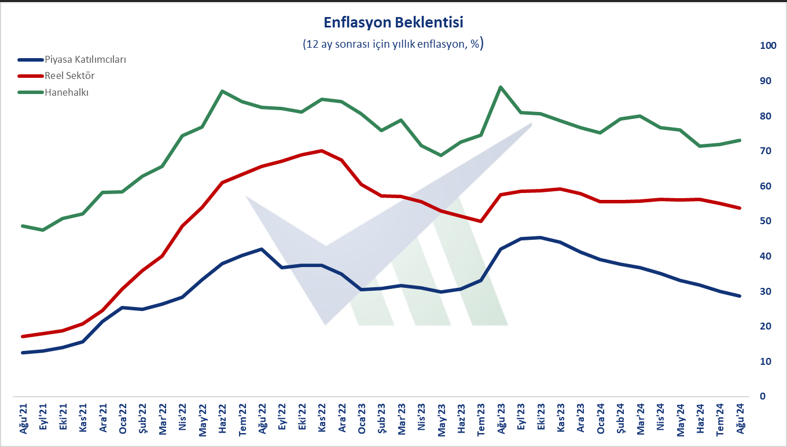

Nisan ayındaki yazımın başlığı ‘Baz Etkisine Yüklenen Beklenti’ şeklindeydi. Yaklaşık bir yıldır enflasyon patikasından bahsedilirken tüm planlar bu iki ayda sert bir enflasyon düşüşünün gerçekleşeceği üzerine kuruluydu. Elbette öyle oldu. Ancak matematiksel bu durum henüz fiyatlama davranışlarının düzelmesine yaramadı, yaramıyor. Sektörel enflasyon beklentilerinde bunu net bir şekilde görmek mümkün. Piyasa katılımcıları önümüzdeki bir yılda enflasyonun yüzde 29 seviyesinde olacağını beklemesine karşın, reel sektör beklentisi yüzde 54. Dahası, hanehalkının beklentisi yüzde 73 seviyesinde. Yani, enflasyonun yüzde 75 düzeyinden yüzde 52 düzeyine, sert bir şekilde gerilediği son üç aya rağmen hanehalkındaki beklenti bırakın gerilemeyi, yükseliyor. Enflasyonunu düşürmeye çalışırken beklentilerin de oldukça etkili olduğunu biliyoruz. Dolayısıyla ekonomi yönetiminin ne yapıp edip hanehalkı üzerindeki iletişimi daha iyi ve inandırıcı bir noktaya getirmesi gerektiği anlaşılıyor. Hanehalkının beklentisi bu denli yüksekken fiyat istikrarını sağlamak kolay olmayacaktır.

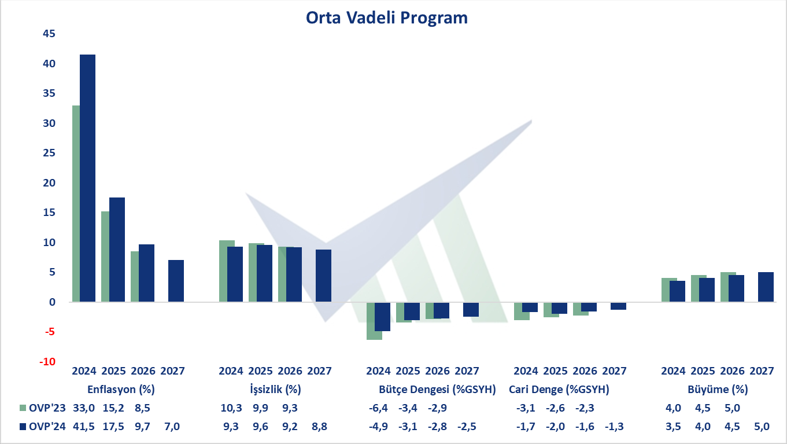

Açıklanan OVP’de de enflasyon beklentileri yukarı yönlü güncellendi. Merkez Bankası’nın yüzde 38 olarak koyduğu 2024 yılı enflasyon hedefi, aslında yüzde 34 ile yüzde 42 aralığın orta noktasıydı. Enflasyonun bu aralıkta gerçekleşemeyeceğini, üst bandın da üzerinde gerçekleşeceğini hesapladığımızı daha önce de yazmıştım. OVP’de 2024 yılı enflasyon beklentisi yüzde 33’ten yüzde 41,5’a güncellendi. Yüzde 33 beklentisi zaten hiç kimseye inandırıcı gelmiyordu. Yüzde 41,5 güncellemesi de aslına bakarsanız pek inandırıcı değil. Sanıyorum ekonomi yönetimi OVP tahminini Merkez Bankası’nın bant aralığının dışına çıkarmayarak sanki Merkez Bankası’nı zor durumda bırakmamaya özen göstermiş gibi görünüyor. Ancak daha inandırıcı bir hedefleme daha iyi bir sonuç doğurabilirdi. Zira ben Merkez Bankası’nın da Kasım ayı Enflasyon Raporu’nda aralığı ve beklentisini yukarı yönlü güncelleyeceğini, bu güncellemeyi yapmamayı tercih etmesi durumunda en azından gerçekleşecek enflasyonun bandın üstünde olacağını belirteceğini düşünüyorum. Diğer taraftan Kasım ayında 2024 ve 2025 yılı enflasyon beklentilerinde bir güncelleme yapmamayı tercih etmesi durumunda, 2025 yılının ilk Enflasyon Raporu’nda zaten kaçınılmaz bir güncelleme yapmak zorunda kalacağı görüşündeyim.

OVP

Geçtiğimiz yıl Eylül ayında yeni ekonomi yönetimi OVP’yi açıkladığında içinde bazı tutarsızlıklar görsek de daha öncekilere göre daha ‘rasyonel’ varsayım ve beklentilerle hazırlanmış bir OVP olmasının mutluluğunu yaşamıştık. Yeni Ekonomi Programı (YEP) adıyla açıklanan önceki programlarla karşılaştırıldığında daha ciddiye alınır bir program olmuştu. Ancak gördüğümüz tutarsızlıkları belirtmekten de elbette geri kalmamıştık. Zaman bizi maalesef haklı çıkardı.

Ve yine maalesef ki, bu yıl açıklanan OVP için de benzer eleştirileri yapmak durumundayım.

Açıklanan OVP’de enflasyon beklentisi 2024 yılı için yüzde 41,5, 2025 yılı için yüzde 17,5 ve 2026 yılı için yüzde 9,7 olarak güncellendi. Yukarıda belirttiğim gibi, yüzde 41,5’luk bir enflasyon beklentisi sanki sadece Merkez Bankası’nı zor durumda bırakmamak için yapılmış gibi. Önümüzdeki yıl için yüzde 17,5 olarak güncellenen beklenti de gerçekleşmesi çok mümkün görünmeyen bir seviye.

Büyüme beklentileri aşağı yönde 0,5’er puan güncellendi. 2024, 2025 ve 2026 yılları için büyüme beklentisi sırasıyla yüzde 3,5, yüzde 4 ve yüzde 4,5. Bu büyüme oranları normal şartlarda ekonomimiz için oldukça gerçekleşebilir seviyeler. Ancak enflasyonu düşürmek için yoğun bir çaba harcadığımız, hem maliye hem para politikalarında sıkılaştırıcı düzenlemeler yaptığımız bir dönemde bunu hedeflemek çok rasyonel görünmüyor. Akıllara enflasyonu düşürmek için gerektiği kadar çaba gösterilmeyecek mi, büyümeden ödün vermeden olabildiği kadar bir çaba mı gösterilecek tedirginliği yaratıyor. Ve işte bu da, yukarıda da bahsettiğim beklentileri şekillendirmek noktasında ekonomi yönetiminin elini zayıflatıyor.

Diğer taraftan işsizlik oranı ve cari açık gibi hedefler de bu beklentilerin yanına konulduğunda, daha önceden de belirttiğim gibi OVP’yi bir plan, programdan ziyade bir ‘iyi niyet mektubu’ seviyesinde bırakmış oluyor. OVP’nin hazırlanma sürecinde bir çok bakanlığın, kamu kurumunun elbette öngörüleri alınıyor, bütüncül bir doküman hazırlanmaya çalışılıyor ancak çıkan sonuç doküman siyaset maksatlı bir makyajı da barındırıyor gibi görünüyor. Oysa OVP daha bürokratik, programı daha teknik olarak ortaya koyan ve belki de en önemlisi bu programın nasıl uygulanacağını da anlatabilen bir nitelikte olmalı.

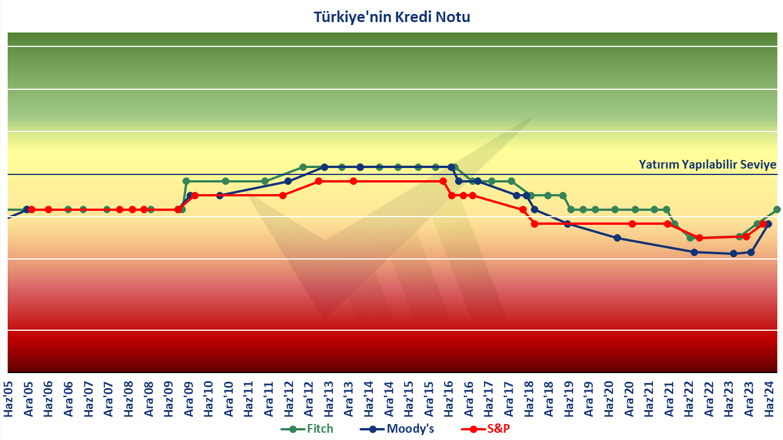

Kredi Notu

Cuma akşamı, uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin kredi notunu B+’dan BB-’ye yükseltti. Bu Fitch’in bu yıl yaptığı ikinci not artışı. Diğer taraftan, diğer kredi kuruluşları olan Moody’s ve S&P’yi de düşünürsek toplamda bu yıl 5 kere notumuz artırıldı.

Bu elbette ekonomi yönetiminin son 15 aydır uyguladığı politikaların sonucu ve oldukça olumlu gelişmeler. Ancak şu iki hususu unutmayalım; birincisi yatırım yapılabilir seviyenin henüz Fitch’de 3, Moody’s ve S&P’de ise 4 seviye altındayız; ikincisi ise Fitch’in bu not artışıyla birlikte kredi notumuz Haziran 2019 seviyesine çıkmış oldu. Yani olumlu dediğimiz gelişme bizi ancak 5 yıl önceki seviyemize getirmiş durumda.

Ekonomi politikalarındaki uygulamaların kararlı bir şekilde devam ederken bunların yanında hukuktan eğitime diğer alanlarda da yapılması gerekenleri bir an önce yapmalı ve artık bu ülkeyi ‘önceki duruma geri dönme durumunu’ başarı olarak görme durumundan çıkarmamız gerekiyor.

Önceki seviyemize gelmenin değil, daha iyiye ulaşmanın başarı olarak görüleceği güzel günler dileğiyle.