Utku Ekmekçi

Gerçek Sınav Şimdi Başlıyor

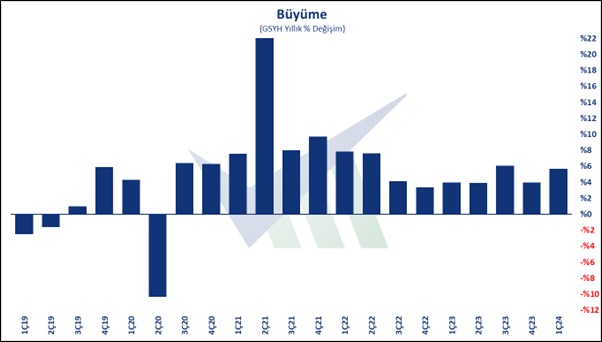

Geçtiğimiz hafta Cuma günü 2024 yılı ilk çeyreğine ait Gayri Safi Yurtiçi Hasıla (GSYH) verisi açıklandı. Piyasa beklentisi ilk çeyrekte yüzde 5,6 büyüyeceğimiz yönündeydi ve veri de buna çok yakın geldi. Ekonomimiz 2024 yılının ilk çeyreğinde önceki yılın ilk çeyreğine göre yüzde 5,7 oranında büyüdü.

GSYH yani büyüme verisi, bildiğiniz gibi, aslında malumun ilanı şeklinde açıklanan bir veri. Zira, büyüme verisinin işaret ettiği çeyreğe ait ayların sanayi üretim ve hizmet üretim endeksleri zaten büyüme verisinden çok daha önce açıklanıyor. Bu yılın başına kadar hizmet üretim endeksi verisi açıklanmıyordu, dolayısıyla büyüme verisi daha tahmine dayalı bir veriydi. Ancak Türkiye İstatistik Kurumu (TÜİK), 2024 yılıyla birlikte hizmet üretim endeksi verisini de açıklamaya başladı. Böylelikle GSYH verisi de daha ‘hesaplanabilir’ oldu. Dolayısıyla açıklanan veride sürpriz olmaması, piyasa beklentisine çok yakın gelmesi doğal.

Yüzde 5,7 büyüme oranı yeterince kuvvetli bir büyüme oranı.

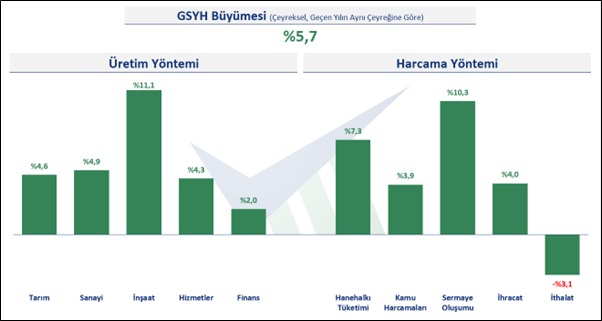

Önceki yılın aynı dönemine göre kıyaslanarak hesaplanan veride inşaat sektörünün payı yüksek; üretim yöntemine göre bakıldığında inşaat sektörü yüzde 11 oranında büyümüş. İnşaat sektörünün büyümeye bu kuvvetli katkısında iki taraflı etki mevcut. Birincisi, bu büyüme verisine baz teşkil eden geçen yılın ilk çeyreğinde yaşanan deprem felaketi nedeniyle yavaşlayan inşaat faaliyetleri. İkincisi ise, yine geçen yılki deprem felaketinden sonra bölgede başlayan alt ve üst yapı inşaat faaliyetleri ve tüm ülke genelinde hızlanan kentsel dönüşüm isteği ve faaliyetleri.

‘İnşaata dayalı büyüme’ çoğu zaman eleştirdiğimiz ve kalkınmaya faydası olmayan, suni, geçici bir büyüme olsa da, yukarıdaki sebeplerden dolayı bu sefer eleştireceğim bir durum değil.

Yine üretim yöntemine göre baktığımızda tarımdaki yüzde 4,6’lık büyüme, daha fazlasını arzu etsek ve yeterli görmesek de mevsimsel etkileri de dikkate aldığımızda, kötü de değil.

Sanayi tarafındaki büyüme ise elbette hiç itiraz etmeyeceğimiz bir durum. Sanayi faaliyetleri yüzde 4,9 büyümüş. Aylık bazda açıklanan sanayi üretim verisinde de zaten bu durum görünüyordu, sürpriz olmadı.

Büyüme verisine harcamalar yöntemine göre baktığımızda en önemli vurgu yapılması gereken durum ihracatın artması ve ithalatın azalmasıyla birlikte net dış ticaretin 5 çeyrek sonra büyümeye pozitif yönde katkı vermiş olması. Bu şüphesiz ki güzel, istediğimiz bir durum. Ekonomi yönetiminin ortaya koyduğu programın amaçlarından biri tam da buydu; başarılmış görünüyor.

Veriyi, ilk çeyreğin seçim öncesi dönem olduğunu unutmadan değerlendirmemiz gerekiyor. Dolayısıyla seçim atmosferinin yarattığı kamu harcamalarının etkisi de hiç şaşırtıcı değil.

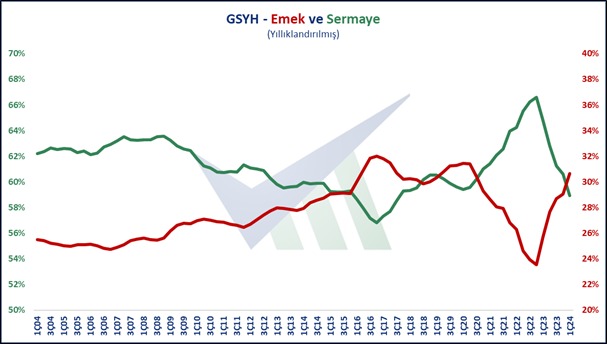

Sermaye ve emeğin payına baktığımızda da henüz istediğimiz seviyelerde olmasa da emeğin payındaki düzelmenin devam ettiğini görüyoruz. Bu düzelmede şüphesiz ki son yıllarda asgari ücrette yapılan nominal yüksek oranlı düzeltmeler ve buna bağlı olarak genel ücret seviyelerindeki yükselmelerin payı var. Buradaki düzeltme ifadesini özellikle ‘nominal düzeltme’ şeklinde kullanıyorum, zira hepimiz biliyoruz ki bu düzeltmeler reel olarak bir iyileşmeye işaret etmiyor, satın alma gücünü iyileştirmiyor, bir refah yaratmıyor.

Büyüme verisi, rakam olarak şaşırtıcı olmasa da burada sormamız gereken sorular şunlardır: Biz ekonomiyi soğutmaya, büyümeyi frenlemeye çalışmıyor muyduk; biz enflasyonla mücadele etmiyor muyduk?

Büyümeden vazgeçmeden enflasyonla ‘sert ve kararlı’ mücadele etmek zor bir durum. Üstelik bunu daha önce de denemiştik ve başarılı olmamış, enflasyonu daha da fırlatmıştık.

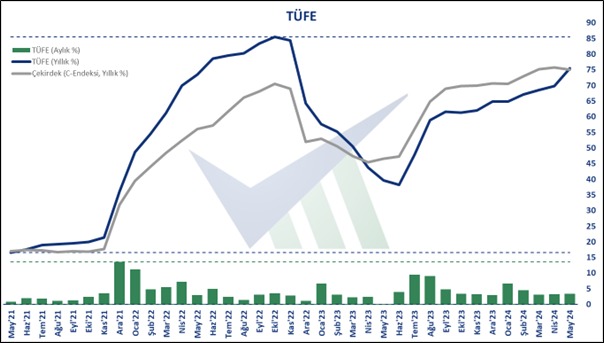

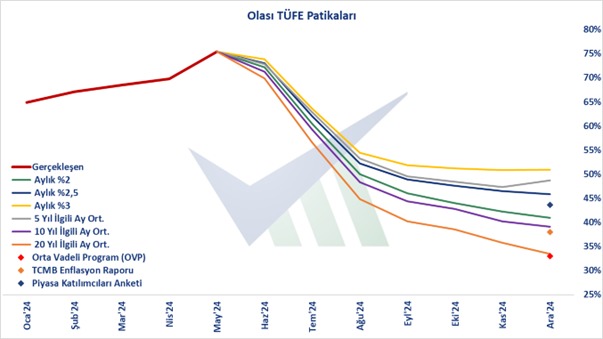

Dün, Mayıs ayı enflasyon verisi açıklandı. Tüketici Fiyat Endeksi’ndeki (TÜFE) yıllık değişim yüzde 75,45 oldu. Yeni ekonomi yönetimi, göreve gelmelerinin ardından açıkladıkları ilk enflasyon raporundan bu yana çok net bir şekilde enflasyonun Mayıs ayında zirve noktasına çıkacağını ve daha sonra dezenflasyon sürecine girileceğini belirtiyor. Döviz kurlarında geçen yıl seçimden sonra yaşadığımız gibi sert bir yükseliş yaşanmazsa önümüzdeki 3 ay boyunca baz etkisi sebebiyle enflasyonun sert bir şekilde düşeceğini biliyoruz.

Farkında olmamız gereken durum şudur; enflasyonun öngörülen patikada ilerliyor olması, hatta 3 ay daha ilerleyerek yine öngörüldüğü gibi sert bir şekilde düşecek olması henüz bir program başarısı değildir. Bu durum matematiksel bir durumdur. Dolayısıyla yılın kalan kısmının en büyük tehlikesi enflasyondaki düşüşü bir program başarısı olarak görmek, üstelik bunu bir de yüksek büyümeyle yaptığımız sonucunu çıkarmaya çalışarak, göz boyamak olacaktır. Böyle yapılıyor ya da yapılacak demiyorum; yapmayalım diyor, dikkatli olmamız gerektiğini hatırlatıyorum.

Olası patikasına baktığımızda, enflasyon 3 ay boyunca baz etkisiyle sert bir şekilde gerilemiş olacak. İşte ondan sonrası ise matematiğe değil de bir program ve mücadelenin gerçekten varlığına dayalı.

Özel bir mücadele ortaya koymasak bile, baz etkisiyle yüzde 50’li seviyelere gerilemiş olan tüketici enflasyonumuz yılın kalanında da yataya yakın bir düşüş trendiyle tamamlayıp yılı yüzde 45-50 aralığında sonlandırır görünüyor. Son enflasyon raporunda Merkez Bankası’nın yılsonu için güncellediği hedef ise yüzde 38. İşte yüzde 38 ile yüzde 45-50 bandı arasındaki yaklaşık 10 yüzde puanlık fark ise bir programın gerçekten varlığı, uygulanıp uygulanmıyor olması, para ve faiz politikasında olası erken gevşeme, ekonomik faaliyetin destekleyici ölçüde yavaşlatılması ya da büyümeden vaz geçilmemesi gibi etkenlere dayanıyor. Piyasadaki sıkılaşma çabası görülüyor. Yeterli olup olmadığı tartışma konusu. Önümüzdeki çeyrekler büyüme açısından bu sıkılaşmanın hem ne kadar yeterli olduğunu hem de devam edip etmeyeceğini de gösterecek.

Aslına bakarsanız, Mayıs ayı verisindeki zirve noktasının ardından evet dezenflasyon dönemi başlamıştır ancak diğer taraftan, programın kararlılığının görülmesi ve değerlendirmesi süreci yani gerçek sınav da şimdi başlamıştır. Ve piyasaların bu dönemde edineceği izlenim programın önümüzdeki yıllar için ortaya koyduğu hedeflere olan inancı ve desteği de belirleyecektir. Bu bir döngüdür; kararlılık piyasa desteğini artırır, piyasa desteği başarı olasılığını güçlendirip başarıya ulaşmayı kolaylaştırır, alınmaya başlayan başarılı sonuçlar da özellikle siyasi desteği artırıp kararlılığı kuvvetlendirir. Ancak unutmamak gerekir ki bu döngünün ters yönlü, negatif olanı da vardır. Üstelik negatif yönlü döngüdeki çarpan etkisi daha da kuvvetlidir; negatif adımların sonraki adıma negatif etkisi, pozitif adımların sonraki adımlara pozitif etkisinden çok daha büyüktür.

Umut ediyor ve diliyorum ki, matematiksel sonucun ardından program etkilerini gösteren sonuçları da görelim ve pozitif yönlü döngüye girelim. Ekonomik iyileşmeye, enflasyondaki gerilemeye, kalkındıran büyümeye, refah yaratan ücret artışlarına ihtiyacımız var.

Grafikler: Verimetrik