Maslak Levent Hattında Kaza Olur Mu?

2 ay sonra yapılacak seçimlerde olası hükümet değişikliği ile finans sektörüne ve reel sektöre verilen zararın çok büyümeden kontrol altına alınması hâlâ mümkün. Aksi durumda demokrasimiz, insan haklarımız, yargımız, medyamız ve ekonomimiz için bizi ne bekliyorsa, bankalar ve reel sektör için de onu beklemek zorunda kalacağız.

Önce Silicon Valley Bankası sonra Credit Suisse. Bu iki bankanın ardından “Bizde de bankacılık krizi oluşur mu?” sorusu gündeme gelmeye başladı.

Öncelikle her iki bankanın da zor duruma düşmesinin nedenleri farklı. Ancak her ikisi de son aşamada yaşadıkları likidite krizi ile gündeme geldiler. Dünyada hiçbir banka müşterilerinin kaygı duymasıyla mevduatlarını bir anda çekmelerini karşılayacak bir likiditeye sahip olamaz. O noktada ya banka ödemelerini yapamaz hale düşer ya da bu kaygıyı giderecek bir kamu otoritesi devreye girip durumu sakinleştirir. Sonrasında bankalar için teslim bayrağını çekip tasfiyeye gitmek veya faaliyetlerini başka bir ad veya sahip altında sürdürmekten başka çare kalmaz.

Bankaların yönetmeleri gereken birçok risk var. Bunların en bilinenleri, likidite riski, kredi riski, faiz riski ve kur riskidir. Daha az konuşulanı ise itibar riskidir. Oysa banka ve şirket çöküşlerinin çoğu itibar riskinin ortaya çıkmasıyla tetiklenir. İtibar riskinin likidite riskine dönüşmesi de teknolojinin gelişmesiyle artık saatler içinde ortaya çıkabiliyor. Silicon Valley Bankası’nda (SVB) da bu oldu. Banka sadece bir günde mevduatlarının dörtte birine denk olan 40 milyar doların üzerinde çıkış talebi ile karşılaştı.

Bu yazıda SVB’nin likidite krizine girmesine neden olan menkul değerler faiz riskinin bizim bankalarımızdaki durumuna bakacağız.

Silicon Valley Bankası (SVB)

SVB aktif büyüklüğü itibarıyla ABD’de büyük bankaların uymak zorunda olduğu likidite düzenlemesine dahil değildi. 211 milyar dolarlık varlığının 120 milyarı menkul değerler, yani çeşitli tahvil ve bonolardan oluşuyordu. Bu da varlıklarının yüzde 57’sine varan bir tutardı. 120 milyar menkul değerlerinin 91 milyar dolarlık kısmını ise bilançosunda “vadeye kadar elde tutulacak” şeklinde sınıflamıştı. Yani banka bu tahvilleri vadesinden önce satma niyetinin olmadığını belirtiyordu. Bunun karşılığında bu tahviller piyasa değeri ile değil, üzerindeki faizin zaman içinde artışı ile değerlendiriliyordu. Tabii ki banka muhasebesi bu şekilde olsa da gerçek hayat muhasebeden farklıydı.

Bir tahvili aldıktan sonra o vadedeki tahvil faizlerinin yükselmesi durumunda tahvil fiyatı düşer. 10 yıl vadeli 100 dolarlık yüzde 1 faizle alınan tahvilin fiyatı, alım tarihinden 1 yıl sonra aynı vadede tahvillerin faizi yüzde 4’e yükselmişse 77 dolara düşer. Bu, yüzde 23’lük bir kayıp anlamına gelir.

Bankalar da faizler yükselmeye başlayınca oluşacak zararın dönemsel gelir tablolarını etkilememesi için tahvillerini “vadeye kadar elde tutulacak” olarak sınıflarlar. SVB tahvillerin neredeyse dörtte üçünü bu sınıflamaya aktarmıştı. Burada da henüz gelir tablosuna yansımamış 15 milyar dolar zarar oluşmuştu. Bu, bankanın özkaynaklarına denk bir tutardı.

Buna ilaveten bankada “mevduat yoğunlaşma” sorunu vardı. Bankanın 173 milyar dolarlık mevduatının önemli kısmı girişim sermayesi şirketlerinden alınmıştı. Faizlerin yükselip finansal koşulların sıkılaşmasıyla yeni fon çekmekte zorlanan bu şirketler bankadan para çekmeye başlamıştı. Banka bu çıkışa karşı likidite yaratmak için menkul kıymetlerini piyasada satmaya başladı. Bu satışlardan 1,8 milyar dolar zarar realize ettiğini ve sermaye artıracağını ilan etti. İşte bu iki haberin piyasada duyulmasıyla olan oldu. Para çıkışı daha da hızlandı ve talep bir günde 40 milyar doları aştı. ABD otoriteleri ertesi gün bankaya tam mevduat garantisi vermek zorunda kaldı.

Göz Ardı Edilen İki Önemli Risk

SBV vakasında iki önemli risk yönetimi ilkesinin göz ardı edildiği görülüyor. İlki mevduat “yoğunlaşma” riskinin göz ardı edilmesi. Bu tür yoğunlaşma riski yüksek bankalarda likidite tamponlarının çok daha yüksek tutulması gerekirdi.

İkincisi faiz riski. Banka mevduatları kısa vadede alırken varlıklarının önemli kısmını uzun vadeli ABD tahvillerine yatırmış. Bu nedenle ABD faizlerinin yükselmesiyle tahvil portföyü önemli bir değer kaybına uğramış. Banka istese, göz göre göre gelen bu riskten türev ürünlerle korunmayı başarabilirdi. ABD piyasalarında faiz riskini bertaraf eden türev ürünlere ulaşmak çok kolaydı. Ancak belli ki maliyetine katlanmak istememişler ve risk yönetimini hiç ciddiye almamışlar.

SVB’deki verileri bir daha hatırlayıp bizim bankaların durumuna geçelim. Bankanın varlıklarının yüzde 57’si menkul değerlerden oluşuyordu ve bunların yüzde 75’i vadeye kadar elde tutulacak olarak sınıflanmıştı. Yani varlıklarının yüzde 43’ü tutarında vadeye kadar elde tutulacak menkul kıymete sahipti.

Finansal Baskılama Nedeniyle Bizden

De SVB Çıkar Mı?

SVB uzun vadeli tahvilleri aldıktan sonra faizler yükselince neredeyse özkaynakları kadar bir kayba uğramıştı. Sıkça sorulan soru şu; bizde de gün gelir tahvil faizleri yükselirse nasıl bir zarar ortaya çıkabilir?

Hükümet uzun süredir kurları ve faizleri hedeflediği bant içerisinde yönetmek istiyor. Dışa açık bir ekonomide bunu başarabilmek için enflasyonla mücadele eden itibarlı bir hükümetin yanı sıra güçlü Merkez Bankası döviz rezervi gerekmekte. Her ikisine de sahip olmayınca kurları ve faizleri kısa bir dönem yönetmenin tek yolu “finansal baskılama” uygulamak oluyor.

“Adı Var Kendi Yok” Piyasalarımız

Bankaların, şirketlerin ve bireylerin daha az döviz talep etmesi, KKM bakiyesinin artması ve düşük faizle daha çok Hazine tahvili satılabilmesi için TCMB kanalıyla neredeyse her gün yeni bir düzenleme yapılıyor. Kredi faizleri düşürülmeye çalışılıyor ancak krediye erişim her geçen gün zorlaşıyor. Bu finansal baskılama nedeniyle başta döviz, tahvil ve kredi piyasası olmak üzere tüm piyasalarımız “adı var kendi yok” piyasalar haline dönüştüler.

Finansal baskılama uygulanırken bankalar enflasyonun çok altında, vadesi 4 yıldan az olmayan Hazine tahvilleri satın almak zorunda kalıyorlar. Bu tahvillerin ileride faizleri yükselirse bankalarımıza SVB gibi zarar vereceği çok açık.

Ancak bizdeki durumun SVB’de görülenden çok daha “yönetilebilir” olduğu da bir gerçek.

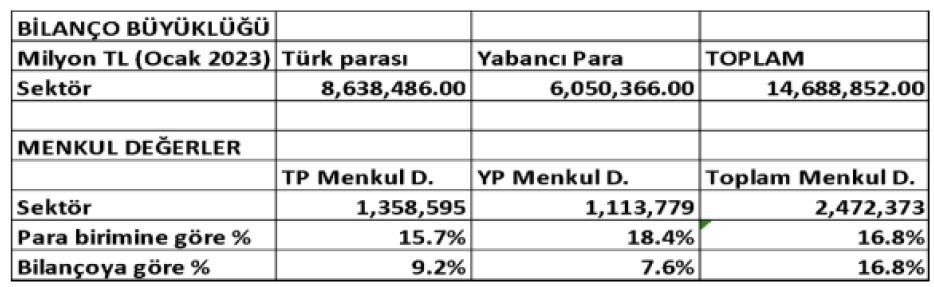

SVB varlıklarının yüzde 57’si tahvil ve bonodan oluşuyordu. Ocak 2023 itibarıyla bankalarımızın varlıklarının sadece yüzde 16,8’si tahvil ve bonolardan oluşuyor. Üstelik faiz riskinin önemli kısmını yaratacak Türk lirası cinsi tahvil ve bonoların varlıklara oranı ise sadece yüzde 9,2. Bunun yarısından fazlası da fazla faiz riski içermeyen enflasyona endeksli ve değişken faizli tahvillerden oluşuyor.

Faiz Şoku Gelirse Ne Olacak?

Böylece bankalarımızın “finansal baskılama” nedeniyle sahip oldukları uzun vadeli sabit faizli TL tahvillerin tutarının, varlıklarının yüzde 3 ila yüzde 4’ü arasında olduğunu tahmin ediyoruz.

Bu ve ortalama 5 yıl vade varsayımıyla yola çıkarak tahvil faizlerinde oluşacak yüzde 10’luk bir artışın 142 milyar TL veya özkaynakların yüzde 10’u civarında bir zarar oluşturacağını hesaplıyoruz. Bu hâlâ hazmedilebilecek bir tutar. Bu zarar gelir tablosuna da hemen yansımayacak.

SVB’de varlıklarının yüzde 43’ü kadar olan “vadeye kadar elde tutulacak” sınıflamasıyla muhasebeleşen menkul kıymetler, bankalarımızda yüzde 8’den az.

Bu nedenle ileride Türk lirası tahvil faizlerinde ortaya çıkabilecek bir yükselişte bankalarımızın bu zararı mevcut sermaye tamponlarıyla şimdilik karşılayabilecek düzeyde oldukları görülüyor.

Ayrıca seçimlerde yaşanacak hükümet değişikliğiyle para politikasının normalleşmesi halinde ülke risk primlerinde (CDS) yaşanacak önemli düşüş, bankaların yabancı para tahvillerinden kazanç sağlamasına da yol açacaktır.

Yine de bu analizlerin sektörün tamamı için yapıldığını, banka özelinde farklı riskler olabileceğini de göz ardı etmemek gerek. Muhtemelen ABD bankacılık sisteminde de genelde gözükmeyen sorun SVB özelinde ortaya çıkmıştı.

Banka bazında bu riskleri izlemek ve kriz oluşmadan müdahale etmek denetleyici otoritelerin işi. Ancak bizde “faiz sebep enflasyon netice” akımına katılan otoritelerin uzun süredir bankaları risklerini azaltmaları yerine artırmaları yönünde teşvik ettiğini görüyoruz. Adeta bankalar ile düzenleyiciler rolleri değiştirmiş durumda.

Maslak-Levent Hattındaki Sorunumuz Ne?

Sektör geneli veriler iyi görünse de ortada endişe etmemizi gerektirecek önemli iki sorunumuz var.

İlki “adı var kendi yok” piyasalarımız nedeniyle bankaların bu risklerini bertaraf edecekleri bir finansal araçlarının kalmaması. Bundan 3-4 yıl önce çapraz para swapları yoluyla bu risklerini kontrol edebilen bankalar, artık bindirildikleri gemi nereye giderse oraya gitmek zorundalar.

Hükümet finansal baskılama uygulamaya başlayalı 1 yıl bile olmadı. Bu süre içerisinde uzun vadeli tahvil faizlerinin yüzde 10 artışından kaynaklanacak hasar, özkaynakların yüzde 10’una ulaşmış durumda. Oysa geçen yıl bu zamanlar bu risk ihmal edilebilecek derecede düşüktü. Dolayısıyla ikinci sorunumuz, bu müdahalelerin bir süre daha devam etmesi halinde geri dönüşü imkânsız bir bankacılık krizine yol açacağı gerçeği.

Hastayı Artık Uyandırmak Gerekiyor

“Finansal baskılama” ile ne kurlar ne de faizler uzun süre kontrol edilebilir. Bu amaçla uygulanan müdahaleler hastayı ilaçla uyutmak gibidir. Zaman uzadıkça hasarlar onarılmaz hale gelir, yaygınlaşır ve kaçınılmaz son yaklaşır.

2 ay sonra yapılacak seçimlerde olası hükümet değişikliği ile finans sektörüne ve reel sektöre verilen zararın çok büyümeden kontrol altına alınması hâlâ mümkün. Aksi durumda demokrasimiz, insan haklarımız, yargımız, medyamız ve ekonomimiz için bizi ne bekliyorsa, bankalar ve reel sektör için de onu beklemek zorunda kalacağız.