Merkez enflasyon beklentisini yaklaşık yüzde 50 artırdı: Hem bu sene hem de gelecek sene için

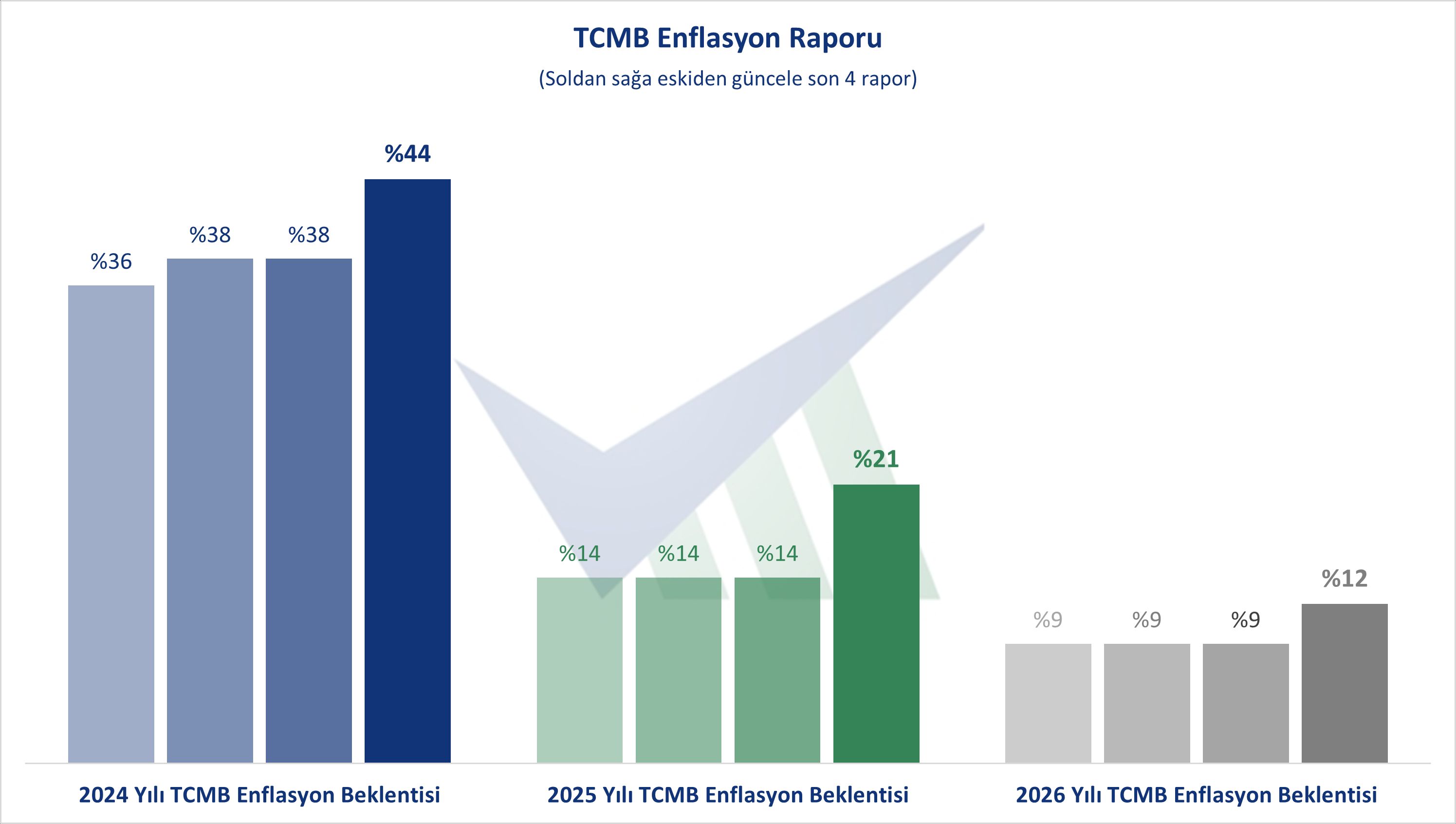

Merkez Bankası Başkanı Fatih Karahan, 2024 yılının son Enflasyon Raporu sunumunda, yıl sonu enflasyon tahmininin yüzde 44 seviyesine yükseltildiğini açıkladı. 2025 enflasyon tahminleri de yüzde 21 seviyesine çıkarıldı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, 2024 yılı son Enflasyon Raporu sunumunu gerçekleştirdi.

Enflasyon raporu sunumunda ekonomik gelişmeleri değerlendiren Karahan, yılsonu enflasyon tahminini de revize etti.

Yılsonu enflasyon tahmini yükseldi

2024 yıl ilk raporunda yüzde 34 olarak açıklanan yılsonu enflasyon tahmini, ikinci raporda yüzde 38’e çıkarken, yüzde 34-42 aralığına çekilmişti. 3. Toplantıda tahmin değişmezken, yüzde 34-42 bandına dikkat çekilerek bu bandın önemsenmesi gerektiği vurgulanmıştı.

TCMB Başkanı sunumunda enflasyon tahminini yükseltti. 2024 yıl sonu enflasyon tahmini yüzde 44 seviyesine yükseltilirken, 2025 ve 2026 enflasyon tahminleri ise sırasıyla, yüzde 21 ve yüzde 12 seviyesine çıkarıldı.

TCMB Başkanı Karahan’ın sunumunda öne çıkanlar şu şekilde oldu:

Dezenflasyon süreci devam ediyor. Enflasyonun ana eğilimi öngörülerimizden yavaş olsa da iyileşiyor. Makroekonomik göstergeler de dezenflasyon süreciyle uyumlu ilerliyor.

İç talebin yavaşlamaya devam ederek enflasyonu destekleyici seviyelere geldiğini değerlendiriyoruz. Cari işlemler açığında düşüş sürüyor.

Para politikasındaki sıkı duruşumuzu dezenflasyonun devamını sağlayacak şekilde sürdüreceğiz.

Küresel büyümede kademeli toparlanma öngörüsü korundu. Küresel merkez bankaları enflasyon eğilimini dikkate alarak parasal sıkılığı azaltıyor.

Talepteki dengelenme süreci devam ediyor. Büyümedeki talep kompozisyonu daha dengeli bir görünüm sergiledi.

Üçüncü çeyreğe ilişkin mevcut veriler yurt içi talepte ılımlı seyrin devam ettiğini gösteriyor. Arz göstergeleri, iktisadi faaliyette yavaşlamaya işaret ediyor.

Çıktı açığı üçüncü çeyrekte gerilemeyi sürdürdü. Çıktı açığında gerilemenin yılın son çeyreğinde de devam ettiğini değerlendiriyoruz.

Sıkı para politikamız sonucunda iç talepteki dengelenme sürecektir. Cari dengedeki olumlu seyrin süreceğini öngörüyoruz.

Enflasyon değerlendirmeleri

Enflasyon beklentilerinde iyileşme kademeli olarak devam ediyor. Ekim ayında enflasyonun ana eğiliminde düşüşün sürdüğünü görüyoruz. Enflasyonun ana eğilimdeki iyileşme temel malların öncülüğünde devam ediyor.

Geçmişe endeksleme eğilimi güçlü kalemler hizmet enflasyonunu yukarı çekiyor. Hizmet enflasyonu üzerinde okula dönüş etkili oldu.

Kira dışındaki hizmetlerde fiyat artışları kademeli olarak güç kaybetmektedir.

Sanayi sektöründe firmaların fiyatlama davranışları iyileşiyor.

Temel mal enflasyonu düşük seyretmeye devam ediyor.

Talep koşullarındaki zayıflamayla fiyat artışının genele yayılımı azalıyor. Analizler çıktı açığının düşüş eğilimini sürdürmesiyle önümüzdeki dönemde fiyat artışlarının yayılımının daha da güç kaybedebileceğine işaret ediyor.

Enflasyon beklentileri

Sıkı parasal duruşun beklentiler üzerindeki etkisi yakından takip ediliyor. Sıkı para politikası duruşumuzla beklentilerin dezenflasyon sürecine katkı verecek şekilde oluşmasını sağlamakta kararlıyız.

Sıkı parasal duruş makroihtiyati adımlarla destekleniyor.

Enflasyon beklentilerindeki iyileşmenin hızı arzu ettiğimiz gibi değil.

“Finansal koşullardaki sıkılık devam ediyor”

Miktarsal sıkılaşma ile fazla likidite sterilize ediliyor. Likidite koşullarını yakından izliyoruz.

Araç setimizi etkili bir şekilde kullanmaya devam edeceğiz. Finansal koşullardaki sıkılık devam ediyor.

Para politikası duruşumuz ve makroihtiyati çerçevemiz mevduat faizlerinin TL'ye geçişi ve tasarrufları destekleyici seviyelerde kalmasını sağlayacak.

Tüketici kredileri ılımlı şekilde büyüyor. Ticari kredi artışında büyüme sınırların altında devam ediyor.

TL varlıklara olan ilgi ve güvenin arttığını görüyoruz. TL mevduat payı artarken, KKM payı geriliyor.

Küresel piyasalarda azalan risk iştahı ile birlikte sermaye girişleri yavaşladı, önümüzdeki dönemde sermaye girişleri jeopolitik gelişmelere bağlı oynaklık gösterebilir.

Sıkı para politikası duruşumuz rezervlere olumlu yansıyor. Risk primi ılımlı seyrini sürdürdü.

Kaynak:Haber Merkezi